Uitblijven indexatie leidt nu tot nood bij pensionado’s en straks bij de werknemers van nu

Artikel beluisteren

Zo langzamerhand beginnen zelfs de argelozen onder ons door te krijgen dat er met het huidige pensioenbeleid iets mis is. Al 13 jaar is het pensioen van vele pensionado’s niet geïndexeerd voor de geldontwaarding. In die periode was de inflatie gering, ca. 2 % per jaar.

Veel gepensioneerden waren best bereid om een paar jaar af te zien van indexatie, omdat de autoriteiten, te weten het kabinet, De Nederlandsche Bank, de SER, vele hoogleraren en politici, in koor beweerden en nog steeds beweren dat het pensioenstelsel dreigt om te vallen, wanneer er wel geïndexeerd zou worden. Al met al is het gecumuleerde koopkrachtverlies van het pensioen ultimo 2021 voor gepensioneerden opgelopen tot ongeveer 20 %.

Op minimumniveau betekent een AOW-uitkering van (afhankelijk van de huishoudenssituatie) een maandelijks bedrag van ca. €1600 netto plus een pensioen van ca. €500. Wanneer het pensioen niet wordt geïndexeerd, dan impliceert dat dus een koopkrachtverlies van ca. €100 per maand.

Met hoge inflatie loopt de schade nog verder op

Het ziet er naar uit dat er de komende jaren voor veel pensioenregelingen geen indexatie inzit, dus een verder verlies van minimaal 10% in 2026 is zeer waarschijnlijk, waarmee het aanvullend pensioen dan nog eens ca. €50 per maand verloren heeft. Wanneer de inflatie in de komende jaren aantrekt, zullen deze verliezen nog hoger uitvallen. Uiteraard gelden zulke verliezen ook voor hogere pensioenen, maar daar doet het wat minder pijn.

Voor de actieven ligt het niet veel anders. Zij merken het alleen niet zo direct. Zij bouwen pensioenrechten op en hopen na hun pensionering op ca. 80 % van hun middeninkomen. De waarheid is echter dat ook hun opgebouwde pensioenrechten niet worden geïndexeerd. Zij zullen dus na hun pensionering ook hard geraakt worden door de niet-indexatie van hun gedurende hun werkende leven opgebouwde pensioenrechten.

Deze situatie geldt niet voor alle pensioenfondsen, maar wel voor bijvoorbeeld deelnemers van ABP, Zorg en Welzijn, PMT, en PME, dat wil zeggen voor meer dan de helft van de actieve beroepsbevolking en de gepensioneerden. Alleen al bij ABP zijn er ca. 3 miljoen deelnemers.

Eindelijk begint de PvdA in de Tweede Kamer nu te twijfelen over de noodzaak van deze al 13 jaren durende indexatiestop en heeft het parlementslid Gijs van Dijk een motie ingediend om voor de fondsen die een dekkingsgraad hebben van meer dan 105% het indexeren voor komend jaar weer mogelijk te maken.

Maar helaas: de grootste fondsen ABP, Zorg en Welzijn, PMT, en PME hebben een dekkingsgraad onder de 105%. Zelfs de fondsen die boven de 105% uitkomen, zullen slechts heel beperkt kunnen indexeren met bijvoorbeeld een 0,5% volgens de geldende spelregels.

Kortom, zelfs als de motie Van Dijk wordt aangenomen zal het een dode mus blijken. Bovendien eist de minister voor zijn medewerking dat partijen zijn nieuwe nog niet eens in detail bekende wetsvoorstel ‘Wet toekomst pensioenen’ over het nieuwe pensioenstelsel aanvaarden. Dat is niet minder dan politieke chantage. De minister heeft overigens zelf het onbehoorlijke van zijn eis ook ingezien en zijn voorwaarde teruggetrokken.

Verkeren de Nederlandse pensioenfondsen in een noodsituatie?

Dit is de hamvraag. Zo langzamerhand wordt door velen getwijfeld. Integendeel, velen denken dat de meeste fondsen bulken van het geld. De traditionele beschouwingswijze die door DNB wordt uitgedragen en die leidt tot deze sombere uitspraken is simpel weg niet realistisch. Die analyse draait om de confrontatie van het aanwezige vermogen met de waarde van de toekomstige verplichtingen van een fonds.

Stel dat het fonds nu een vermogen heeft van €1000 en volgend jaar een pensioen moet uitkeren van €1000 dan is de dekkingsgraad juist 100%. Rekent men echter mee dat dit jaar nog een rendement van 6% op de reserve gemaakt kan worden, dan is de dekkingsgraad 106%. Kan men slechts 0,5% rendement verwachten, dan is de dekkingsgraad slechts 100,5%.

DNB laat laagrenderend beleggen èn schat rendementen laag in…

De waarde van de dekkingsgraad hangt dus mede af van de inschatting van het rendement dat men in de toekomst kan maken. Dit simpele voorbeeld staat model voor de bepaling van de dekkingsgraad van pensioenfondsen. DNB gaat voor de inschatting van het toekomstige rendement uit van de rente die op Duitse en Nederlandse staatsobligaties wordt gemaakt, en die is mede door het beleid van de Europese Centrale Bank (ECB) al jaren laag en tegen de 0 %.

Pensioenfondsen beleggen mede op aanwijzing van DNB ongeveer 30% van hun vermogen in zulke laagrentende obligaties. Toch zijn de fondsen door goed beleggen in staat gedurende het laatste decennium een gemiddeld jaarlijks rendement van 6 % te realiseren.

Bij de DNB-keuze voor het lage rendement op staatsobligaties scoren de fondsen een gemiddelde dekkingsgraad van om de 100%. Wanneer men uit zou gaan van een toekomstig rendement van ca. 2,5% zou die dekkingsgraad op ca. 130% uitkomen. Bij 6% toekomstig rendement nog veel hoger.

Uiteraard fluctueert het rendement en de waarde van het belegd vermogen van jaar tot jaar, en daarmee fluctueert de dekkingsgraad dus ook. We moeten ons niet té rijk rekenen, en daarom is een zekere voorzichtigheid geboden. Dat is de reden dat DNB aanstuurt op een dekkingsgraad van ca. 130% om het fonds ‘gezond ‘ te noemen en daarmee een permanente inflatiecorrectie goed te keuren. Die waarde lijkt op zich acceptabel.

Wat is een reëel rendement?

Blijft de vraag welk rendement men voor de toekomst inschat. En hier is DNB met haar keuze voor een rendement van ca. 0,5% extreem voorzichtig, té voorzichtig, en ieder geval voorzichtiger dan alle pensioenautoriteiten in vergelijkbare landen.

En door die te grote voorzichtigheid lopen gepensioneerden én actieven al 13 jaar koopkrachtverliezen op. Eduard Bomhoff wijst er in zijn recente bijdragen in Wynia’s Week bovendien op dat de technische analyse van DNB en CPB kwestieus is.

De keuze voor een voorzichtige dekkingsgraad maar ook voor een voorzichtige, dus hoger dan strikt noodzakelijke, premie leidt ertoe dat een buffervermogen wordt aangelegd. En dat buffervermogen stijgt elk jaar doordat elk jaar een voorzichtige premie- berekening plaats vindt.

Bij ABP vindt bijvoorbeeld de premieberekening plaats op de veronderstelling dat het toekomstige rendement op 2,5% zal liggen, terwijl in feite gedurende het laatste decennium 6% gescoord is. En op die buffer wordt ook weer rendement gescoord. ABP heeft trouwens het voornemen die rekenrente omlaag te brengen naar 2% met ingang van volgend jaar met als gevolg bij gelijkblijvende premie een lagere opbouw van rechten, dus een lager pensioen.

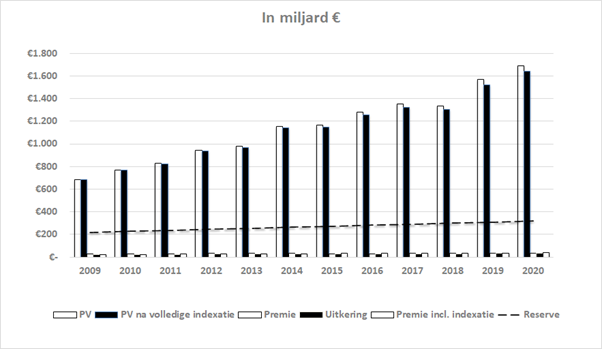

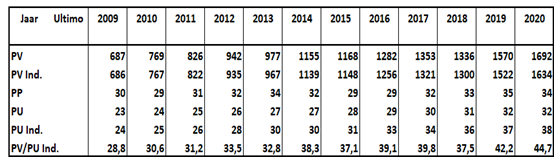

Grafiek en tabel spreken boekdelen

Een en ander heeft geleid tot de historische ontwikkeling sinds 2009 zoals weergegeven in onderstaande grafiek. De cijfers, ontleend aan DNB -statistieken, zijn in onderstaande tabel samengevat.

De witte staven geven de ontwikkeling van het pensioenvermogen (PV) aan over de periode 2009-2020. De onderstaande tabel geeft een groei aan van € 687 miljard in 2009 naar €1692 miljard ultimo 2020.

De nauwelijks te onderscheiden staafjes op de horizontale as zijn de premie -ontvangsten en de uitkeringen. We zien dat de premieontvangsten nagenoeg gelijk zijn aan de uitgaven aan pensioenuitkeringen. We zien dat bij deze gigantische reserve de jaarlijkse inkomsten en uitgaven er nauwelijks meer toe doen. In deze grafiek staan de zwarte staven voor het vermogen, wanneer er wel zou zijn geïndexeerd. Het timmermansoog geeft aan dat dat zonder bezwaar zou hebben gekund; de vermogensontwikkeling zou slechts marginaal minder zijn geweest.

De stippellijn in de grafiek geeft aan wat nodig zou zijn om 10 jaar lang de uitkering te doen onder de irreële veronderstelling dat er geen premies zouden binnenkomen en geen rendement zou worden gemaakt. Het blijkt dat ca. 300 miljard in 2020 genoeg zou zijn geweest, terwijl het werkelijke vermogen bijna 1700 miljard was.

Wanneer is er een evenwichtige situatie in het fonds?

Dat is wanneer de inkomende geldstroom ongeveer gelijk is aan de uitgaande stroom. Dus: Premies plus rendement = uitkeringen.

Hoe zat dat in 2020?

De werkelijke situatie was:

34 (premies) + 90 (rendement) >> 32 miljard (uitkeringen) (2020)

Dat betekent dus dat in 2020 de reserves weer versterkt zijn met € 92 miljard.

Waarvoor dient deze doorgeslagen spaarmanie?

Er is volop ruimte voor indexatie, voor verlaging van de premie of verhoging van de pensioenen – of een combinatie daarvan. Zelfs wanneer er geen premie werd betaald zou er nog een overschot zijn van (90- 32) = 58 miljard op jaarbasis.