Let op, Eerste Kamer: alleen het huidige pensioenstelsel kent solidariteit tussen de generaties

Artikel beluisteren

Onlangs nam Lans Bovenberg afscheid als hoogleraar in Tilburg. Hij is één van diegenen die meegewerkt hebben aan de hervorming van ons pensioenstelsel. Eerst was de verhoging van de AOW-leeftijd zijn doel, zie hier. Daarna kwam de hervorming van het aanvullende pensioenstelsel aan de beurt. Hij mocht in Trouw nog eenmaal uitleggen waarom die hervorming nodig en gewenst is. Bovenberg begint met de claim dat het huidige pensioenstelsel ‘doodziek’ is. Het is goed hem in extenso te citeren:

Het huidige pensioenstelsel leidt tot diefstal door ouderen

‘In het huidige stelsel dragen werknemers hun pensioenpremies nog af aan één grote pot, waar zij per pensioenfonds samen met gepensioneerden in zitten. Uit die ene grote pot worden alle pensioenuitkeringen voor de ouderen betaald. Dus als die een hoger pensioen willen, bijvoorbeeld omdat de consumentenprijzen stijgen, dan gaat dat ten koste van dezelfde pot waar jongeren over enkele decennia ook nog uit betaald moeten worden.’

(Lans Bovenberg in: Trouw 15 maart 2023)

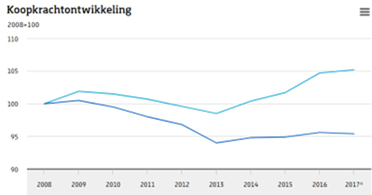

Stel dus dat je de pensioenen van ouderen aan de inflatie wil aanpassen. Dan kan dat alleen als de ouderen pensioenvermogen van de jongeren ‘stelen’, volgens Bovenberg. Het is bekend dat de pensioenen van ouderen de afgelopen jaren niet of maar zeer beperkt aan de inflatie zijn aangepast. Daardoor is voor ouderen de koopkracht na 2008 in 10 jaar tijd met 5 procent gedaald. De koopkracht van de totale bevolking is, daarentegen, in dezelfde periode met 5 procent toegenomen, zie het plaatje hieronder.

Bovenste curve: totale bevolking; onderste curve: gepensioneerden; Bron: cbs.nlJe zou dus denken dat de ouderen niet zo veel van de jongeren gestolen kunnen hebben. Maar jawel hoor, de ouderen zijn, aldus Bovenberg de afgelopen 15 jaar flink bezig geweest. Luister maar:

Ouderenlobby drukte versoepelingen voor ouderen door

‘Telkens wist de ouderenlobby toch versoepelingen af te dwingen bij de politiek. Iets wat jongeren dan weer met lede ogen aanzagen. Die denken dat er door al die versoepelingen niets meer in de pot zit als zij zelf straks oud zijn. Onderzoek laat zien dat jongeren daardoor gemiddeld weinig vertrouwen hebben in pensioen.’

Lans Bovenberg in Trouw, 15 maart 2023

Twee dingen. Ten eerste, Bovenberg suggereert hier dat in het huidige pensioenstelsel ouderen tegen jongeren worden opgezet. Dit is een valse voorstelling van het huidige pensioenstelsel, waarover zo dadelijk meer. Ten tweede, Bovenberg vindt dat het niet of beperkt indexeren van de pensioenen de afgelopen 15 jaar eigenlijk al te genereus was. Daarmee stemt hij in met Klaas Knot, directeur van De Nederlandsche Bank (DNB), die in 2019 vond dat de pensioenen gekort moesten worden (zie hier). Bovenberg is het daar vier jaar later kennelijk nog steeds mee eens.

Wat is het bewijs voor de ‘diefstal’ van pensioen door ouderen

Als de fondsen de pensioenen van de huidige ouderen moeten korten, moet er dus voor de ouderen niet genoeg pensioenvermogen op de plank liggen. Hoe weet Bovenberg dat? Hij kan dat natuurlijk helemaal niet weten. Dan moet hij eerst weten op hoeveel pensioeninkomen de huidige gepensioneerden de komende jaren nog recht hebben. Dat valt waarschijnlijk nog wel uit te rekenen. Daarnaast moet hij weten hoeveel van het vermogen van de pensioenfondsen (1500 miljard euro) van de gepensioneerden is. Niemand die dat weet – en Bovenberg dus ook niet – want alle premies gaan immers in één grote pot.

Bovenberg denkt dat er een vermogenstekort voor de ouderen is omdat de pensioenfondsen een lage dekkingsgraad kennen. Om de dekkingsgraad uit te rekenen, moeten de pensioenfondsen de huidige en toekomstige pensioenverplichtingen kennen. Die verplichtingen zijn de pensioenuitkeringen die de fondsen aan alle deelnemers moeten uitbetalen.

Die pensioenuitkeringen – nu en in de toekomst – zijn bij benadering bekend. In Nederland wordt namelijk aan deelnemers van de huidige pensioenregelingen een pensioen beloofd dat meestal gelijk is aan zeventig procent van het gemiddelde inkomen tijdens het werkende leven.

Als de waarde van die verplichtingen gelijk is aan het aanwezige pensioenvermogen is de dekkingsgraad 100 procent. Dan hebben de pensioenfondsen precies genoeg geld in kas om de pensioenen voor alle deelnemers (dus gepensioneerden en werkenden) te kunnen betalen. Dat betekent dus dat de fondsen voor nu tot zeg 2100 safe zitten. Rond 2100 zullen immers de laatste huidige deelnemers doodgaan.

Is de dekkingsgraad van pensioenfondsen constant?

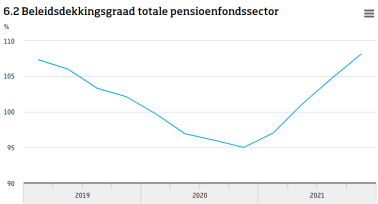

Veel pensioenfondsen hebben een lage dekkingsgraad, aldus DNB. Dat wil overigens niet zeggen, voeg ik toe, dat dit betekent dat er te weinig vermogen voor de gepensioneerden aanwezig is, want – zie boven – dat kunnen we niet weten.

Met die dekkingsgraad is echter iets anders raars aan de hand. Je zou verwachten dat als de pensioenfondsen een dekkingsgraad van 100 procent hebben, dit het volgende jaar toch ook wel ongeveer 100 procent zal zijn. Als het gaat om berekeningen die over meer dan zeventig jaar gaan, hoop je toch dat de berekening het volgende jaar niet opeens een heel ander resultaat kan geven. Dat kan dus wel, zie het plaatje hiernaast. De dekkingsgraad blijkt zelfs binnen een jaar nog sterk te kunnen fluctueren. Hoe kan het dat een grootheid die uitsluitsel geeft over de financierbaarheid van onze pensioenen over de komende 70 jaar afhankelijk is van dagkoersen?

De oorzaak kan zijn dat er een verandering in het pensioenvermogen is opgetreden, bijvoorbeeld door ontwikkelingen op de beurs. Maar een andere duidelijke reden is dat de rekenrente die de fondsen wettelijk moeten gebruiken om de waarde van de verplichtingen te berekenen een soort dagkoers is.

De dekkingsgraad hangt af van de rekenrente

Om de waarde van de verplichtingen te kunnen uitrekenen hebben de pensioenfondsen een rente nodig, de zogenaamde rekenrente. DNB legt hier keurig uit waarom de pensioenfondsen zo’n rente nodig hebben. Wij legden dat zelf ook uit. Hoe hoger die rekenrente, des te minder geld er nu in kas hoeft te zijn om toekomstige pensioenen te kunnen uitbetalen.

Omgekeerd, bij een lage rekenrente zal het bedrag dat de pensioenfondsen in kas moeten hebben hoog zijn. Als het feitelijke bedrag dat de pensioenfondsen in kas hebben lager is dan dat vereiste bedrag, zal op een gegeven ogenblik – als er niets zou veranderen – de kas leeg zijn.

In Nederland is er lang gerekend met een ‘rekenrente’ van vier procent. Dat was soms – bijvoorbeeld in de jaren 1980 – een relatief lage rekenrente, want de marktrente was toen veel hoger. Het was, sinds de marktrente richting nul is gegaan juist een relatief hoge rekenrente.

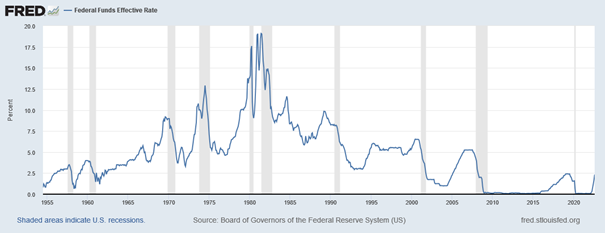

Pensioendeskundigen, waaronder Klaas Knot en de hier genoemde personen, vreesden dat een constante rekenrente van 4 procent, of zelfs een lager percentage hoger dan nul, zo niet voor altijd dan toch zeker voor lange tijd een overschatting zou zijn van de feitelijke marktrente. Zij baseerden die gedachte op de ontwikkeling van de marktrente van na de Tweede Wereldoorlog. Het volgende plaatje van de zogenaamde federal funds rate (ffr) is illustratief.

De ffr is niet precies de marktrente, maar komt daar zeer dicht bij in de buurt. We zien twee dingen. Ten eerste, de ffr fluctueert over korte perioden. Bijvoorbeeld, in de aanloop naar de kredietcrisis steeg de ffr van minder dan 2 naar meer dan 5 procent. Maar, ten tweede, zien we ook twee trends. Vanaf de jaren 1950 tot begin jaren 1980 steeg de frr naar ongekend hoge waarden van bijna 20 procent. Vanaf de jaren 1980 tot in de nasleep van de kredietcrisis daalde de ffr naar de ongekend lage waarde van 0 procent.

Klaas Knot (2020): de rente gaat voorlopig niet stijgen…

Deze pensioendeskundigen dachten in 2019 en Klaas Knot dacht in 2020 dat de situatie van lage rentes nog een aanzienlijke tijd zou voortduren. Dat zou een rechtvaardiging zijn om niet langer een constante rekenrente te nemen voor het bepalen van het gewenste pensioenvermogen. Na de kredietcrisis van 2008 werd in ieder geval bij wet besloten dat voor de rekenrente de feitelijke marktrente moest worden genomen.

Toen ruim tien jaar geleden de marktrente in de buurt van 0 kwam te liggen was het vrijwel onvermijdelijk dat de dekkingsgraad van pensioenfondsen ver onder de 100 procent zou zakken. Dat gebeurde. Begin 2016 was volgens AON de dekkingsgraad 92 procent. Het resultaat was dat de pensioenfondsen de pensioenuitkeringen niet langer mochten indexeren. Dat was dus eigenlijk, zie Bovenberg en Knot, nog te genereus, want de pensioenuitkeringen hadden gekort moeten worden.

… maar in 2023 is de marktrente alweer aan het stijgen

Het curieuze is dat Bovenberg nog steeds denkt dat de pensioenvermogens te laag zijn om alle pensioenuitkeringen te kunnen financieren. De ffr is echter allang weer aan het stijgen, zie het staartje van de bovenstaande figuur van de ffr. Inmiddels is de frr al 4,5 procent, zie hier. Dat kan het begin zijn van een nieuwe opwaartse trend, maar zeker weten we dat natuurlijk niet. Maar als dat zo is, dan weten we wel dat het pensioenvermogen dat nodig is om de pensioenuitkeringen te kunnen financieren overschat werd.

Wat ook zeker is, is dat een rekenrente in de buurt van 0 tot onterechte beperkingen van de pensioenuitkeringen heeft geleid. Kijken we nog maar weer eens naar de ontwikkeling van de ffr. Een constante rekenrente van ergens tussen 2 en 3 procent had eigenlijk meer voor de hand gelegen. Dat is duidelijk lager dan wat tot 2007 gebruikelijk was, maar had wel al na de kredietcrisis ingevoerd kunnen worden.

Veel onrust onder ouderen zou daarmee vermeden zijn en inderdaad, ouderen zouden, bij de marktrente van 0, de afgelopen jaren een te hoog pensioeninkomen gehad hebben. Bij de huidige marktrente van 4,5 procent krijgen ze echter alweer een te laag pensioeninkomen. Zo worden in het huidige stelsel verschillen in overdrachten tussen generaties automatisch gladgestreken. Als tenminste pensioeninkomens niet onnodig gekort worden.

Onheilsprofeten over het stelsel waren niet meer te stoppen

Maar de onheilsprofeten over het huidige stelsel – Bovenberg, Knot en anderen – hadden hun werk al gedaan. Er kwam een Pensioenakkoord dat ons stelsel overhoop gooide. De feitelijk door deelnemers betaalde premies plus de daarop gemaakte rendementen zullen bepalend worden voor het pensioeninkomen. Dat is een grote breuk met het huidige stelsel waar de deelnemers vooraf toekomstige pensioenuitkeringen krijgen toegekend. De logische consequentie is dat er ook niet meer een rekenrente gebruikt hoeft te worden.

Een ander gevolg is dat een generatie die tijdens het werkzame leven met een relatief laag rendement te maken heeft, een laag pensioeninkomen zal krijgen. Het omgekeerde geldt voor generaties met hoge rendementen. In het huidige stelsel worden verschillen in rendementen tussen generaties automatisch gladgestreken.

Dat ‘gladstrijken’ is wat Bovenberg diefstal door ouderen noemt, maar in feite een vorm van solidariteit tussen generaties is. In het huidige stelsel kan immers ook het omgekeerde gebeuren, namelijk dat ouderen minder pensioeninkomen krijgen dan op basis van de omvang van het pensioenvermogen mogelijk zou zijn.

In het nieuwe stelsel is er geen solidariteit tussen generaties

De solidariteit tussen generaties die in het huidige systeem bestaat, wordt dus vervangen door een pensioenstelsel waarin generaties met een laag rendement op hun premies ‘gestraft’ worden met lage pensioeninkomens. Het huidige pensioenstelsel is daarom ook eerlijker omdat deelnemers geen enkele invloed op het rendement hebben. Dan is het ook niet terecht om beloond of gestraft te worden voor verschillen in rendementen.

De nieuwe Pensioenwet die op basis van het Pensioenakkoord is gemaakt is op 22 december door de Tweede Kamer aangenomen. Het zal nu nog een meerderheid in de Eerste Kamer moeten halen. Dat lijkt, ook bij de nieuwe zetelverdeling na de verkiezingen voor de Provinciale Staten gegarandeerd. Als de partijen die in de Tweede Kamer voor de Pensioenwet hebben gestemd, dat ook in de Eerste Kamer zullen doen, zullen ruim 40 van de 75 senatoren de nieuwe wet steunen, zie hier.

Ik kan alleen maar hopen dat onze ‘chambre de reflexion’ toch nog eens goed nadenkt over het nieuwe pensioenstelsel. Dat zij met name het grote voordeel van ons huidige pensioenstelsel (‘solidariteit tussen generaties’) willen afwegen tegen het grote nadeel van het nieuwe pensioenstelsel (‘alle rendementsrisico’s gaan naar de deelnemers’). Op zijn minst hoop ik dat ze de valse voorstelling dat in het huidige pensioenstelsel de gepensioneerden de jongere deelnemers van hun pensioenen beroven niet willen geloven.

Harrie Verbon (1951) is emeritus-hoogleraar Openbare Financiën aan de Universiteit van Tilburg. Zie voor zijn blog https://www.harrieverbon.nl.

De donateurs vormen het fundament van Wynia’s Week. U maakt het als donateur mogelijk dat ons online magazine 104 keer per jaar verschijnt. Doneren kan op verschillende manieren, kijk HIER. Alvast hartelijk dank!

")