Hugo de Jonge heeft een ramp op de woningmarkt aangericht en het herstel zal jaren duren

Artikel beluisteren

Door Coen Teulings*

De woningmarkt en immigratie waren de twee hoofdonderwerpen van de afgelopen verkiezingscampagne. De woningmarkt, zo wordt gezegd, is in crisis. Huizen zijn onbetaalbaar, jongeren kunnen geen huis vinden en moeten noodgedwongen bij hun ouders blijven wonen.

Nu heeft in een democratie de kiezer altijd gelijk en politiek partijen de kiezer hebben dus bediend met grote beloften. De politiek zal de gedane beloften echter niet kunnen waarmaken. Dat is gevaarlijk want het tast het toch al broze vertrouwen in de politiek verder aan.

Omdat ik zoveel slecht nieuws breng, begin ik met het goede nieuws. Wie kranten en tv bijhoudt zal het niet geloven, maar het gaat Nederland de afgelopen decennia uitstekend. Ons land hoort met Zweden, Denemarken, Zwitserland en Finland tot de vijf rijkste en gelukkigste landen ter wereld. Die voorspoed in welzijn en welvaart zijn niet vanzelfsprekend.

De bevolkingsgroei is ongelijk verdeeld

Rond 1980 stond Nederland er dramatisch voor. Onze steden waren verloederd en vervuild, huizen stonden op instorten. De zegeningen van de neoliberale revolutie uit de jaren tachtig waren toen nog niet op ons land neergedaald. Toen dachten we nog dat de overheid voor alles de oplossing was. Deze historie maant ons tot voorzichtigheid.

Terug naar de huidige toestand op woningmarkt. De vraag op de woningmarkt is sterk toegenomen. Immigratie wordt door politieke partijen van links tot rechts als een belangrijke oorzaak genoemd. De Nederlands bevolking is sinds 2000 inderdaad met meer dan tien procent gegroeid. Dat is in West-Europa echter geen uitzondering. Onze ‘peers’ Zweden en Zwitserland hadden zelfs een hogere bevolkingsgroei. Pogingen om de arbeidsmigratie te stoppen zijn elders vaak vastgelopen, denk aan Brexit. Of het komende kabinet de immigratie met succes tot staan zal brengen en of we daar beter van worden? De tijd zal het leren.

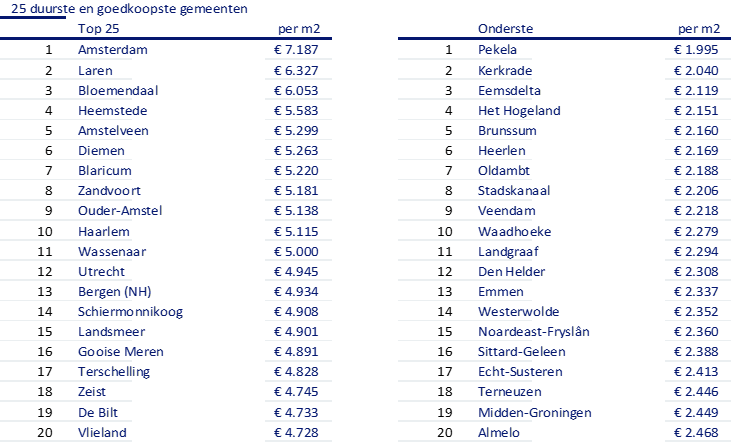

Die bevolkingsgroei is echter zeer ongelijk verdeeld over het land. Bijna de helft van de groei is geconcentreerd in de COROP-regio’s Amsterdam en Den Haag en de gemeenten Utrecht en Almere, gebieden die minder dan vier procent van het Nederlandse gebiedsoppervlakte beslaan. Daar wil iedereen wonen en daar is grond dus onvermijdelijk schaars en duur.

Dit is terug te vinden in bovenstaande lijstjes van twintig gemeenten met de hoogste én met de laagste huizenprijzen per vierkante meter. Van de twintig duurste gemeenten liggen er twaalf in de regio Amsterdam, drie in de regio Utrecht en één in de regio Den Haag; de overige vier zijn toeristengemeenten. In de rechterkolom is de prijs overal minder dan € 2500 per vierkante meter.

Woningbouw is het arbitreren tussen bouwkosten en huizenprijzen. Zolang de bouwkosten lager liggen dan de huizenprijzen wordt er gebouwd. Zodra dat niet meer het geval is valt de nieuwbouw stil. Je kunt niet allebei willen: én lage woningprijzen, én veel nieuwbouw.

De bouwkosten van een vierkante niet-gestapelde sociale woning (inclusief architect, btw en gemeenteleges, maar exclusief grond) is ongeveer € 2500 per vierkante meter. In de gemeenten in de rechterkolom kan dus geen renderende nieuwbouw plaatsvinden. Daarvoor zijn de woningprijzen te laag.

Kijken we vervolgens naar het andere extreem: het centrum van Amsterdam, binnen de ring A10, onder het IJ. Velen willen daar graag wonen. De marktprijs ligt daar rond € 9000 per vierkante meter. Een redelijk huurrendement van vier procent (in regio’s met lagere bevolkingsgroei ligt het rendement eerder op vijf procent) leidt daar tot een huurprijs van € 30 per vierkante meter per maand.

De huurmarkt is in Nederland altijd een ongewenst stiefkind geweest

Een midden huurappartement met € 750 maandhuur is daar dus niet groter dan vijfentwintig vierkante meter. Daarvoor zou een grote markt zijn. In andere wereldsteden is dat ook het geval. En toch houdt de gemeente de bouw van dat soort appartementen tegen en bestendigd daarmee de woningmarktcrisis.

Zeker nu de rente fors is gestegen en woningen duur zijn, zullen veel woningzoekenden zonder eigen middelen de komende jaren afhankelijk zijn van een goed functionerende huurmarkt. In Nederland is de huurmarkt altijd een ongewenst stiefkind geweest. Daarvoor is geen economische rechtvaardiging. De afweging tussen huren en kopen is als zeilen tussen Scylla en Charybdis. Kopen is Scylla: een eigenaar-bewoner heeft een betere prikkel voor het goed beheer van zijn woning omdat hij immers zelf de negatieve gevolgen ondervindt als hij zijn woning laat verloederen. Huren is Charybdis: woningprijzen variëren over de tijd.

Een woning is dus een riskante investering. Een eigenaar-bewoner is meestal buitensporig blootgesteld aan dit risico, zeker zonder eigen geld waardoor hij voor zijn financiering afhankelijk is van een hypotheek. Huren maakt een betere spreiding van risico’s mogelijk, ook over de landsgrenzenlanden heen. Ook het ABP spreidt zijn investeringsrisico’s internationaal. Dat verlaagt de risicopremie en dus de kapitaalkosten, waarschijnlijk met één procent.

De Nederlandsche Bank en/of het Centraal Planbureau zouden dat een keer goed in kaart moeten brengen. Deze risico worden vaak vergeten in steden van stijgende huizenprijzen, maar steken des te harder de kop op wanneer de woningmarkt onderuit gaat. De grote financiële crisis van 2008 werd hierdoor veroorzaakt.

Woningzoekenden zonder eigen geld worden op achterstand gezet

Woningzoekenden kunnen de afweging tussen de betere prikkels door te kopen versus betere risicospreiding door huurders, in principe zelf maken. Er is dus geen reden voor de overheid om die keuze te willen beïnvloeden met beleid, zoals belastingmaatregelen. Er zou dus fiscale neutraliteit tussen huur en koop moeten zijn.

De werkelijkheid is omgekeerd. Belastingdruk op huren is tien maal zo hoog als op kopen: ruwweg twee procent van de WOZ-waarde via de box III-heffing voor huurders/verhuurders (mede als gevolg van de box III-uitspraak van de Hoge Raad), versus 0,2 procent via het eigenwoningforfait voor eigenaar-bewoners. Bij het eerdergenoemde huurrendement van vier procent van de woningwaarde maakt dat huren dus twee keer zo duur als kopen.

De hogere overdrachtsbelasting voor verhuurders versterkt dit effect. Voor institutionele beleggers speelt iets soortgelijks als gevolg van de afschaffing van het regime voor Fiscale Beleggingsinstellingen (FBI) per 1 januari 2025. Woningzoekenden zonder eigen geld worden op de Nederlands woningmarkt systematisch op achterstand gezet.

Dit is de voornaamste oorzaak van de woningmarktcrisis: discriminerende belastingwetgeving voor de huurmarkt. Het zou wenselijk zijn deze discriminatie op te heffen: fiscale neutraliteit tussen huur en koop. Een dergelijke neutraliteit zal echter leiden tot een fors lagere opbrengst van de box III.

Maar niet alleen in de fiscale sfeer wordt huren systematisch benadeeld ten opzichte van kopen, ook in de regulering. In veel gemeenten geldt inmiddels een zelfbewoningsplicht, waardoor woningen alleen gekocht mogen worden door mensen die er zelf gaan wonen.

De motivering voor deze maatregel is dat zo voorkomen wordt dat ‘woningen worden onttrokken aan de woningmarkt voor beleggingsdoeleinden’. Deze motivering is even populair als krankzinnig. Hoezo wordt een woning die gekocht wordt om te verhuren onttrokken aan de woningmarkt? Zijn huurders dan geen woningzoekenden? Het tekent de achterstelling van woningzoekenden zonder eigen geld, zowel in het beleid als in de publieke meningsvorming.

Investeerders lopen politieke risico’s

Stel dat wij er inderdaad in zouden slagen tot 2030 één miljoen huizen te bouwen. Bij een gemiddelde woningprijs van drie ton leidt dat tot een financieringsbehoefte van ongeveer driehonderd miljard euro. Wie gaat dat betalen, of misschien beter gezegd, wie gaat dat financieren? Immers, een kleine overheidssubsidie daargelaten, zal uiteindelijk de bewoner voor de kosten moeten opdraaien. Als dit een huurder is, gaat de kost echter voor de baat uit: iemand zal in de tussentijd het noodzakelijke kapitaal op tafel moeten leggen.

Dergelijk investeringen hebben een lange looptijd. Hoe langer de looptijd, des te groter de risico’s. In het geval van woningen gaat het daarbij vooral om politieke risico’s: er is altijd wel een reden te vinden waarom huurders (een grote kiezersgroep!) ondersteuning nodig hebben. Wie is er nu beter in staat die steun te geven dan de verhuurder: de vermogende particulier of de institutionele belegger met diepe zakken? Zij kunnen op zo’n moment best een veer laten.

Er wordt veel gesproken over marktfalen dat zou vragen om publieke interventie. Wat we zojuist bespraken is de voornaamste bron van marktfalen: ons onvermogen om ons te binden aan onze beloften. Denk aan het gevangenendilemma: twee bankrovers beramen samen een kraak. Zij beloven elkaar nooit te zullen verraden als zij door de politie worden opgepakt en verhoord worden over hun rol. Dat is vooraf. Achteraf, eenmaal in de politiecel, slaat de twijfel toe: houdt hun partner-in-crime woord, of redt hij het vege lijf door de ander erbij te lappen.

Inderdaad: belofte maakt schuld, maar als er niemand is om die schuld op te eisen, schiet je daar als schuldeiser weinig mee op. Vanuit maatschappelijk oogpunt gezien is het probleem van dit gedachtenexperiment niet zozeer het verraad achteraf, maar het feit dat beide partners vooraf niet tot een afspraak kunnen komen: omdat zij beiden bang zijn achteraf verraden te worden.

Voor een bankroof is dat maatschappelijk gezien maar goed ook. Als het gaat over de financiering van woningbouw is dit echter schadelijk: beleggers investeren niet in woningen uit angst dat de politiek achteraf hun opbrengst inpikt ten bate van hun politieke achterban, door de vooraf toegestane huurstijging achteraf te beperken. Dit probleem speelt sterk in landen zoals Nederland, met strikte huurwetgeving en een lange traditie van politieke interventie in de woningmarkt.

Dit is precies de ramp die Hugo de Jonge tijdens zijn ministerschap met zijn ingrepen zoals de Wet Betaalbare Huur heeft aangericht. Bij het loskrijgen van lange termijn-investeringen in huurwoningen gaat het om een goede reputatie. Zonder dat steekt de investeerder zijn hoofd niet in de strop en komt de woning niet van de grond.

Herstel van de reputatieschade gaat jaren duren

Dit geldt a fortiori voor buitenlandse beleggers, die vanuit politiek oogpunt nog veel kwetsbaarder zijn. Zoals eerder betoogd is die buitenlandse belegger voor een bredere spreiding van het beleggingsrisico voorbij de landsgrenzen juist cruciaal.

Betrouwbaarheid eist dat huurbeleid saai en voorspelbaar is. Dat moet Hugo de Jonge worden nagegeven: saai en voorspelbaar was hij niet. Helaas is dat dus geen compliment. De Nederlandse overheid zal nog jaren moeten werken om de opgelopen reputatieschade te herstellen.

*Coen Teulings is hoogleraar Economie aan de Universiteit Utrecht. Dit artikel is eerder gepubliceerd in Vastgoedmarkt.

Wynia’s Week wordt mogelijk gemaakt door de vrijwillig betaalde abonnementen van de lezers, kijkers en luisteraars. Doet u al mee? Doneren aan Wynia’s Week kan HIER. Hartelijk dank!